- 2025-05-05T00:00:00

- Phân tích doanh nghiệp

- Tập đoàn Xăng Dầu Việt Nam (PLX) báo cáo KQKD quý 1/2025 với doanh thu đạt 67,9 nghìn tỷ đồng (-10% YoY) và LNST sau lợi ích CĐTS đạt 133 tỷ đồng (-88% YoY). Mức giảm mạnh này chủ yếu do (1) lợi nhuận gộp giảm 21% YoY và (2) chi phí bán hàng & quản lý (SG&A) tăng 5% YoY, ảnh hưởng nhiều hơn so với (3) sản lượng bán hàng tăng 3,6% YoY và (4) thu nhập tài chính ròng tăng 71% YoY, chủ yếu nhờ lãi tỷ giá 34 tỷ đồng (so với lỗ tỷ giá 5 tỷ đồng trong quý 1/2024).

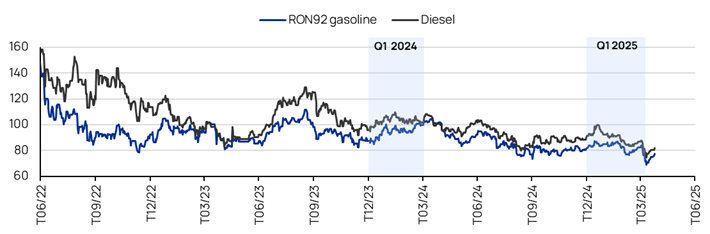

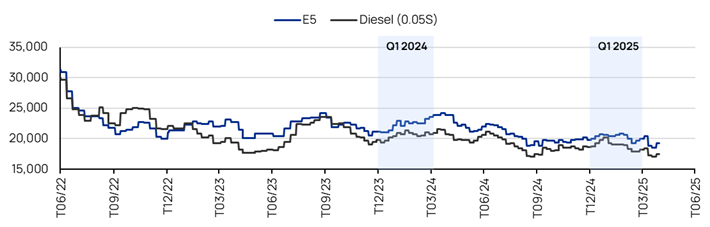

- Yếu tố tác động giảm chính đến từ hàng tồn kho chi phí cao. Giá dầu có xu hướng giảm trong quý 1/2025, dẫn đến PLX bán hàng tồn kho mua ở mức giá cao hơn, trái ngược với lợi ích từ hàng tồn kho chi phí thấp trong xu hướng giá dầu tăng trong quý 1/2024 (Hình 2 & 3). Điều này dẫn đến việc biên lợi nhuận gộp giảm 0,7 điểm % YoY xuống 5,5%, bất chấp sự hỗ trợ từ chi phí kinh doanh định mức cao hơn đối với xăng và dầu diesel, lần lượt tăng 60 đồng/lít (+6%) và 140 đồng/lít (+14%) vào tháng 7/2024. Chúng tôi lưu ý rằng PLX đã ghi nhận chi phí dự phòng hàng tồn kho là 261 tỷ đồng trong quý 1/2025, so với khoản lãi 34 tỷ đồng từ việc hoàn nhập dự phòng trong quý 1/2024. Nếu loại trừ tác động của dự phòng hàng tồn kho, chúng tôi ước tính lợi nhuận gộp sẽ đạt 4,0 nghìn tỷ đồng (-14% YoY).

- Chi phí SG&A tăng 5% YoY tiếp tục ảnh hưởng lợi nhuận, chủ yếu do (1) chi phí nhân công tăng 7% YoY, (2) chi phí khấu hao tăng 14% và (3) chi phí thuê ngoài và các chi phí tiền mặt khác tăng 2%.

- Chúng tôi nhận thấy rủi ro giảm đối với dự báo lợi nhuận của chúng tôi, dù cần thêm đánh giá chi tiết, do doanh thu và LNST sau lợi ích CĐTS báo cáo trong quý 1 chỉ tương đương 26% và 4% dự báo cả năm của chúng tôi. Mặc dù sản lượng bán hàng nhìn chung phù hợp, đạt 24% dự báo cả năm 2025 của chúng tôi, nhưng giá dầu giảm mạnh đã dẫn đến lợi nhuận gộp trên mỗi lít thấp hơn dự kiến, cùng với chi phí SG&A cao hơn dự kiến.

- Mặc dù kết quả quý 1 thấp hơn kỳ vọng, chúng tôi thấy triển vọng dài hạn thuận lợi hơn nhờ các tiến triển trong quy định. Bộ Công Thương đã công bố dự thảo lần thứ 6 của nghị định mới về kinh doanh xăng dầu, trong đó đề xuất chuyển sang cơ chế giá thị trường, cho phép các nhà phân phối xăng dầu tự định giá bán lẻ. Điều này đánh dấu sự linh hoạt hơn so với dự thảo lần thứ 4 và có thể giúp tăng khả năng trang trải chi phí và cải thiện lợi nhuận. Trong khi đó, dự thảo vẫn duy trì các quy định hiện hành về việc các thương nhân phân phối mua hàng lẫn nhau, điều này được xem là kém tích cực hơn so với dự thảo lần thứ 4.

Bộ Công Thương công bố dự thảo lần thứ 6 của nghị định mới về kinh doanh xăng dầu. Hai thay đổi chính bao gồm:

1. Cơ chế giá: Chuyển sang cơ chế giá thị trường

- Các thương nhân phân phối xăng dầu sẽ có quyền tự thiết lập giá bán buôn và bán lẻ. Chính phủ sẽ không còn quy định giá cơ sở (quy định hiện hành) hoặc giá trần (dự thảo 4 đề xuất) mà chỉ can thiệp trong trường hợp thị trường có biến động bất thường. Các thương nhân phân phối xăng dầu sẽ tính toán và công bố giá bán lẻ vào thứ Năm hàng tuần theo công thức: giá bán xăng dầu (=) chi phi phí tạo nguồn thực tế (+) chi phí kinh doanh thực tế (+) lợi nhuận của doanh nghiệp trên mỗi lít (+) thuế GTGT. Đáng chú ý, không hạn chế số lần giảm giá giữa 2 kỳ công bố giá, nhưng chỉ được tăng giá vào kỳ điều chỉnh chính thức thứ Năm tiếp theo.

- Quan điểm của chúng tôi: Thay đổi này tích cực hơn so với quy định hiện hành và dự thảo 4. Theo dự thảo 6, các nhà phân phối xăng dầu hiện có thể tự quyết định tất cả các thành phần của công thức giá, cho phép họ trang trải tốt hơn chi phí đầu vào thực tế và cải thiện biên lợi nhuận.

2. Giảm bớt khâu trung gian: Trong dự thảo này, Bộ Công Thương đề xuất các thương nhân phân phối bán buôn có thể tiếp tục mua hàng lẫn nhau, tương tự như các quy định hiện hành, điều này kém tích cực hơn so với dự thảo 4.

Hình 1: KQKD quý 1/2025 của PLX

Tỷ đồng | Q1 2024 | Q1 2025 | YoY | % dự báo 2025 của Vietcap |

Giá dầu Brent (USD/thùng) * | 82 | 75 | -8% | 107% |

Giá xăng (đồng/lít) * | 22.268 | 20.289 | -9% | 102% |

Giá dầu diesel (đồng/lít) * | 20.513 | 18.930 | -8% | 112% |

Sản lượng bán trong nước (triệu m3) | 2,62 | 2,72 | 3,6% | 24% |

Doanh thu | 75.106 | 67.861 | -10% | 26% |

Lợi nhuận gộp | 4.669 | 3.712 | -21% | 21% |

Chi phí bán hàng | -3.198 | -3.353 | 5% | 26% |

Chi phí quản lý (G&A) | -238 | -264 | 11% | 27% |

Lợi nhuận từ HĐKD | 1.233 | 95 | -92% | 2% |

Thu nhập tài chính | 450 | 422 | -6% | 40% |

Chi phí tài chính | -375 | -294 | -22% | 52% |

Chi phí lãi vay | -194 | -166 | -15% | 29% |

Lãi/lỗ từ công ty LDLK | 111 | 114 | 3% | 21% |

LNTT | 1.441 | 358 | -75% | 8% |

Thuế doanh nghiệp | -308 | -148 | -52% | 16% |

LNST sau lợi ích CĐTS báo cáo | 1.073 | 133 | -88% | 4% |

LNST sau lợi ích CĐTS cốt lõi | 1.055 | 117 | -89% | 3% |

|

|

| Δ điểm % |

|

Biên lợi nhuận gộp % | 6,2% | 5,5% | -0,7 |

|

Chi phí bán hàng & marketing/doanh thu | 4,3% | 4,9% | +0,7 |

|

Chi phí quản lý/doanh thu | 0,3% | 0,4% | +0,1 |

|

Biên LN từ HĐKD | 1,6% | 0,1% | -1,5 |

|

Biên LNST sau lợi ích CĐTS | 1,4% | 0,2% | -1,2 |

|

Biên LNST sau lợi ích CĐTS cốt lõi | 1,4% | 0,2% | -1,2 |

|

Nguồn: PLX, Vietcap (*giá trung bình)

Hình 2: Biến động giá Platts Singapore (điểm tham chiếu cho giá bán lẻ xăng dầu tại Việt Nam), không bao gồm tác động từ quỹ bình ổn giá xăng dầu (USD/thùng)

|

Nguồn: Bộ Công Thương, Vietcap (dữ liệu tính đến ngày 29/4/2025)

Hình 3: Giá bán lẻ xăng E5 và dầu diesel tại Việt Nam, bao gồm tác động từ quỹ bình ổn giá xăng dầu (đồng/lít)

|

Nguồn: PLX, Vietcap (dữ liệu tính đến ngày 29/4/2025)

Hình 4: So sánh Dự thảo 6 và Dự thảo 3 & 4 của Nghị định mới và Nghị định hiện hành

| Nghị định 83/2014 | Nghị định 95/2021 | Nghị định 80/2023 (Hiện hành) | Nghị định mới (Dự thảo 3 & 4) | Nghị định mới |

Các bên tham gia chuỗi giá trị dầu khí | 1. Thương nhân đầu mối 2. Nhà phân phối bán buôn 3. Tổng đại lý 4. Nhà phân phối bán lẻ (Đại lý) | 1. Thương nhân đầu mối 2. Nhà phân phối bán buôn 3. Tổng đại lý 4. Nhà phân phối bán lẻ (Đại lý) | 1. Thương nhân đầu mối 2. Nhà phân phối bán buôn 3. Nhà phân phối bán lẻ (Đại lý) | 1. Thương nhân đầu mối 2. Nhà phân phối bán buôn 3. Nhà phân phối bán lẻ (Đại lý) | 1. Thương nhân đầu mối 2. Nhà phân phối bán buôn 3. Nhà phân phối bán lẻ (Đại lý) |

Công thức tính giá bán lẻ | Giá cơ sở Thương nhân phân phối bán tại giá cơ sở, do Chính phủ tính toán | Giá cơ sở Thương nhân phân phối bán tại giá cơ sở, do Chính phủ tính toán | Giá cơ sở Thương nhân phân phối bán tại giá cơ sở, do Chính phủ tính toán | Giá trần Các thương nhân phân phối có thể tự định giá, miễn là dưới mức giá trần do Chính phủ quy định.

| Giá thị trường Thương nhân phân phối tự tính toán và công bố giá bán lẻ của mình (dựa trên chi phí tạo nguồn thực tế + chi phí kinh doanh + lợi nhuận hoạt động + thuế GTGT). |

Premium | Không đề cập. | Bộ Tài chính sẽ xem xét 6 tháng một lần. | Bộ Tài chính sẽ xem xét 3 tháng một lần. | Dự thảo 3: Xem xét trung bình 7 ngày/lần (thứ 5 hàng tuần), do Bộ Công Thương công bố cùng với giá quốc tế. Dự thảo 4: Bộ Tài chính sẽ xem xét 3 tháng/lần. | Không quy định. |

Chi phí vận chuyển định mức | Không đề cập. | Bộ Tài chính sẽ xem xét 6 tháng một lần. | Bộ Tài chính sẽ xem xét 3 tháng một lần. | Bộ Tài chính sẽ xem xét 3 tháng một lần. | Không quy định. |

Chi phí kinh doanh định mức | Xăng: 1.050 đồng Dầu: 950 đồng | Bộ Tài chính sẽ xem xét hàng năm. | Bộ Tài chính sẽ xem xét hàng năm. Chi phí kinh doanh định mức hiện hành tại Công văn số 6808/BTC-QLG ngày 01/07/2024. Giá định mức đối với xăng A95: 1.140 đồng/lít. Giá định mức đối với dầu diesel: 1.170 đồng/lít. | Chi phí định mức được điều chỉnh hàng năm dựa trên chỉ số CPI. Chi phí định mức sẽ được xem xét 3 năm 1 lần để đảm bảo tính chính xác (dựa theo cách hiểu của chúng tôi). | Không quy định. |

Lợi nhuận định mức | 300 đồng/lít | 300 đồng/lít | 300 đồng/lít | 300 đồng/lít | Không quy định. |

Chu kỳ điều chỉnh giá xăng dầu | 15 ngày | 10 ngày | 7 ngày | 7 ngày | 7 ngày (điều chỉnh chính thứ vào thứ Năm hàng tuần); cho phép giảm giá không giới hạn giữa các kỳ điều chỉnh. |

Số ngày tồn kho | 30 ngày cung cấp | 20 ngày cung cấp | 20 ngày cung cấp | 20 ngày cung cấp | 20 ngày cung cấp |

Số thương nhân phân phối tối đa cho nhà phân phối bán lẻ | 1 | 1 | 3 | 1 | 1 |

Nguồn: Bộ Công Thương, Bộ Tài chính, Vietcap

Powered by Froala Editor