VNM: Giá sữa bột tăng cao, Vinamilk (VNM) đối mặt áp lực cạnh tranh - Chi tiết bài viết | Vietcap AI News

- 2025-02-11 13:57:00

- Thực phẩm và đồ uống

Việc giá sữa bột nguyên liệu thế giới tăng cao trong thời gian gần đây đang gây áp lực lên biên lợi nhuận gộp của Công ty Cổ phần Sữa Việt Nam (Vinamilk, mã cổ phiếu VNM).

Giá sữa bột tăng “bào mòn” lợi nhuận quý 4/2024

Kết thúc quý 4/2024, Công ty Cổ phần Sữa Việt Nam (Vinamilk, mã cổ phiếu VNM - sàn HoSE) đạt 15.477 tỷ đồng doanh thu thuần, giảm nhẹ 0,9% so với cùng kỳ năm 2023.

Trong đó, doanh thu nội địa giảm 1,9%, còn 12.843 tỷ đồng. Ngược lại, doanh thu từ thị trường nước ngoài tăng tới 4% trong bối cảnh doanh số của các chi nhánh nước ngoài bật tăng 11,8% so với cùng kỳ năm 2023. Đây cũng là quý thứ 6 liên tiếp Vinamilk ghi nhận doanh thu từ thị trường nước ngoài tăng trưởng dương.

Doanh thu từ thị trường nước ngoài đã bù đắp phần nào sụt sụt giảm doanh thu nội địa của Vinamilk trong quý 4/2024./>

Doanh thu từ thị trường nước ngoài đã bù đắp phần nào sụt sụt giảm doanh thu nội địa của Vinamilk trong quý 4/2024./>Kết quả, Vinamilk ghi nhận 2.146 tỷ đồng lợi nhuận sau thuế, giảm gần 9% so với cùng kỳ năm 2023. Đây là kết quả kém tích cực trong bối cảnh dữ liệu của AC Nielsen cho thấy ngành sữa Việt Nam vừa có 2 quý hồi phục liên tục (tăng trưởng 1 - 1,5%) sau nhiều quý liên tiếp tăng trưởng âm.

Nguyên nhân chủ yếu do giá sữa bột nguyên liệu tăng cao vào cuối năm, khiến biên lợi nhuận gộp trong quý 4/2024 đã giảm hơn 1 điểm phần trăm về mức 40,1% - thấp nhất kể từ quý 1/2023. Đại diện Vinamilk cho biết, công ty sẽ theo dõi sát những biến động của chi phí nguyên liệu trong thời gian tới để đảm bảo mức biên lợi nhuận gộp không giảm thêm.

Tính chung cả năm 2024, Vinamilk vẫn ghi nhận tăng trưởng doanh thu thuần 2,3%, đạt 61.800 tỷ đồng, và lợi nhuận sau thuế tăng 4,8%, lên mức 9.450 tỷ đồng, đồng thời vượt kế hoạch năm được Đại hội đồng cổ đông giao. Ngoài ra, công ty cũng đã hoàn thành mục tiêu chiến lược là đổi mới thương hiệu trong năm 2024.

Dữ liệu từ Global Dairy Trade cho thấy trong năm 2024, giá sữa bột nguyên chất (WMP) đã tăng 10 - 15%, sữa bột tách béo (SMP) tăng 2 - 5% so với năm 2023 và vẫn tiếp tục tăng đầu năm 2025.

Tương quan giữa giá sữa bột và biên lợi nhuận gộp của Vinamilk. (Nguồn: Bloomberg, Global Dairy Trade, Chứng khoán Phú Hưng)/>

Tương quan giữa giá sữa bột và biên lợi nhuận gộp của Vinamilk. (Nguồn: Bloomberg, Global Dairy Trade, Chứng khoán Phú Hưng)/>Vinamilk hiện đang quản lý đàn bò sữa với quy mô khoảng 140.000 con, bao gồm hơn 100.000 con bò thuộc hộ nông dân địa phương hợp tác với công ty. Theo ước tính của Chứng khoán Phú Hưng, lượng sữa tươi từ các trang trại bò sữa do Vinamilk tự quản lý chỉ đạt khoảng 40% trong cơ cấu sản xuất. Điều này khiến công ty vẫn phụ thuộc đáng kể vào nguồn sữa thu mua từ hộ nông dân và bột sữa nguyên liệu nhập khẩu để đảm bảo nguồn cung đầu vào.

Trong cơ cấu chi phí sản xuất của Vinamilk, nguyên vật liệu chiếm tới 50%, khiến biên lợi nhuận gộp chịu tác động lớn từ biến động giá bột sữa nguyên liệu nhập khẩu.

Dù Vinamilk đã chốt giá nguyên liệu cho đến quý 1/2025, công ty cho biết có khả năng cân nhắc tăng giá bán sữa trong năm 2025 để giảm thiểu tác động từ chi phí sữa nguyên liệu tăng cao, cân bằng lợi ích các bên. Hiện biên lợi nhuận gộp của Vinamilk vẫn đang dẫn đầu trong các doanh nghiệp ngành sữa niêm yết.

Áp lực cạnh tranh tăng

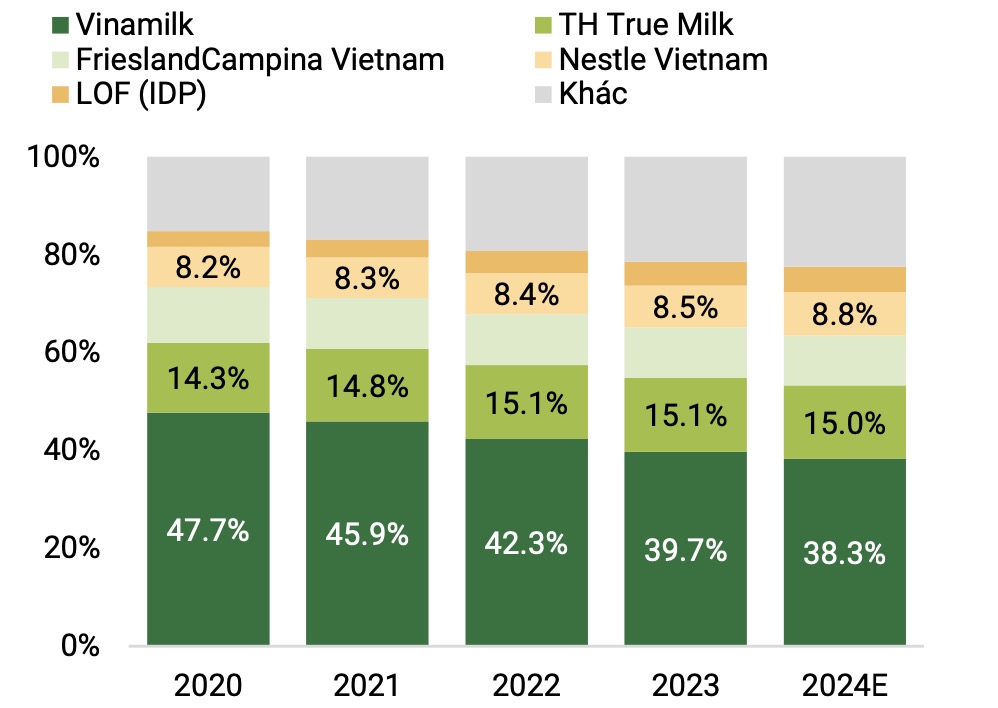

Thị phần ngành sữa nước của một số thương hiệu sữa hàng đầu tại Việt Nam. (Nguồn: Chứng khoán Phú Hưng)/>

Thị phần ngành sữa nước của một số thương hiệu sữa hàng đầu tại Việt Nam. (Nguồn: Chứng khoán Phú Hưng)/>Khảo sát của Chứng khoán Phú Hưng cho thấy, giá bán lẻ các sản phẩm của Vinamilk hiện đang cao hơn các thương hiệu Cô Gái Hà Lan (Friesland Campina), NutiMilk/Nuvi (Nutifood) nhưng vẫn thấp hơn so với các sản phẩm của TH True Milk (TH Food Chain).

Đặc biệt, trong danh mục sản phẩm sữa chua, các thương hiệu như Vinamilk, FrieslandCampina và Nutifood vẫn phụ thuộc nhiều vào nguồn nguyên liệu bột sữa nhập khẩu. Ngược lại, các sản phẩm sữa chua của TH Food được làm hoàn toàn từ sữa tươi trang trại. Do đó, việc giá sữa bột tăng cao sẽ ảnh hưởng đáng kể đến Vinamilk, FrieslandCampina và Nutifood.

Giá bán lẻ một số thương hiệu sữa hàng đầu tại Việt Nam. (Nguồn: Chứng khoán Phú Hưng)/>

Giá bán lẻ một số thương hiệu sữa hàng đầu tại Việt Nam. (Nguồn: Chứng khoán Phú Hưng)/>Chứng khoán Phú Hưng đánh giá: “Việc tăng giá sản phẩm có thể đặt Vinamilk vào thế khó khăn trong việc cân bằng giữa bảo vệ biên lợi nhuận và duy trì lợi thế cạnh tranh. Điều này đặc biệt quan trọng trong bối cảnh ngành sữa đối mặt với áp lực cạnh tranh gay gắt từ các đối thủ cả trong và ngoài nước”.

Tuy nhiên, giá các loại nông sản vẫn đang duy trì ở mức thấp, giúp “hạ nhiệt” giá thức ăn chăn nuôi, phần nào giảm áp lực từ việc tăng giá bột sữa nguyên liệu. Do đó, Chứng khoán Phú Hưng dự báo biên lợi nhuận gộp của Vinamilk trong năm 2025 giảm nhẹ về mức 41,8%, giảm 20 điểm phần trăm cơ bản so với năm 2024.

Ngành sữa nước đối mặt tăng trưởng thấp

Đánh giá về triển vọng thị trường trong năm nay, Chứng khoán Phú Hưng nhận định tình hình sản xuất sữa trong nước vẫn chưa cho thấy dấu hiệu tăng trưởng bền vững trong dài hạn.

Cụ thể, ngành chăn nuôi bò sữa trong năm 2024 đã phục hồi nhẹ so với năm trước, với sản lượng sữa tươi sản xuất tăng trưởng khoảng 10%, đạt khoảng 2 tỷ lít. Ngược lại, sản lượng sữa bột sản xuất giảm 4,1%, chỉ đạt khoảng 145.000 tấn, cho thấy sự suy giảm tại phân khúc này.

Dự báo tăng trưởng ngành sữa nước Việt Nam trong giai đoạn 2024 - 2029. (Nguồn: Euromonitor, Chứng khoán Phú Hưng)/>

Dự báo tăng trưởng ngành sữa nước Việt Nam trong giai đoạn 2024 - 2029. (Nguồn: Euromonitor, Chứng khoán Phú Hưng)/>Bên cạnh đó, làn sóng nhập khẩu sữa giá rẻ qua các kênh thương mại điện tử tiếp tục tạo ra áp lực cạnh tranh đáng kể đối với các doanh nghiệp sữa nội địa, thách thức khả năng duy trì thị phần và lợi nhuận của họ tại thị trường sữa Việt Nam.

“Tốc độ tăng trưởng của ngành sữa nước Việt Nam trong giai đoạn 2024 - 2029 dự kiến ở mức khá khiêm tốn, do đối mặt với áp lực cạnh tranh ngày càng tăng bởi các lựa chọn thay thế như sữa thực vật”, Chứng khoán Phú Hưng lưu ý.

Đối với mảng sữa công thức, xu hướng tỷ lệ sinh giảm cùng với việc khuyến khích nuôi con bằng sữa mẹ cũng đặt ra những thách thức lớn đối với nhu cầu tiêu thụ sữa trong tương lai. Hãng nghiên cứu thị trường Euromonitor dự báo, doanh số ngành sữa công thức được dự báo chỉ đạt mức tăng trưởng CAGR là 0,8%/năm trong giai đoạn 2024 - 2029, phản ánh những khó khăn vẫn đang tồn tại đối với ngành hàng này.

Duy Quang